官方网站,凯发K8国际官网入口,k8凯发人生赢家一触即发锚具有限公司")

体系介绍

杭州凯发一触即发(中国区)官方网站,凯发K8国际官网入口,k8凯发人生赢家一触即发锚具有限公司

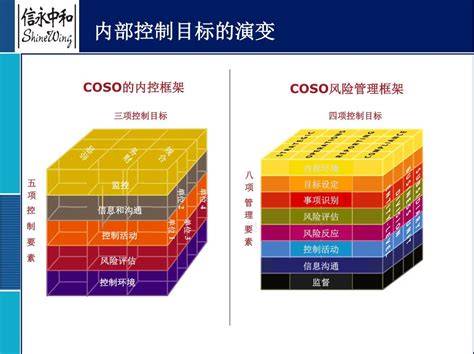

COSO 内部控制框架和风险管理框架

为了简化COSO之旅,可以提供详尽的信息资源★,包括COSO框架的定义★、历史★★、主要元素、优势和局限性。通过培训和教育,帮助员工和高级管理层更好地理解和使用COSO框架。

尽管新框架在许多方面进行了更新和改进,但其核心概念、五大要素以及评估内控体系有效性的标准仍然保持不变。

:新框架强调了承诺与落实的重要性,要求企业从高层到基层都要有明确的承诺和实际的落实措施★★★。

:非上市公司可能不需要遵守SOX等严格法规★★★,因此在应用COSO框架时可能更加灵活,重点放在提高内部控制的有效性和效率上。

:金融机构需要特别关注合规性和风险管理,COSO框架中的“控制活动”和★“监控★★”部分尤为重要,以确保业务流程符合法律法规和行业标准★★★。

COSO内部控制框架和风险管理框架虽然在某些方面存在重叠,但它们各自有独特的侧重点。内部控制更多地关注于日常运营的控制和合规性,而风险管理则更加全面,涵盖了战略目标的实现和潜在风险的管理。两者相辅相成,共同为企业提供了一个更为完整和系统的管理框架。

COSO框架可能非常复杂,需要大量时间和资源才能完全实施。对于资源有限的小型组织来说,有效实施所有组件具有挑战性。此外,COSO框架不易使用和理解,因为它包含许多技术术语★,对于不熟悉最新业务技术和术语的人来说,解释起来可能会困难★。

★★★:中国石油天然气股份公司在内控体系建设中广泛应用了COSO企业风险管理框架★★★。

通过引入自动化工具和技术,减少手动记录和报告的需求,从而减轻行政负担★★。同时★★,可以考虑分阶段实施COSO框架★★★,逐步完善和优化★。返回搜狐,查看更多

★★★:文章分析了国储铜事件中企业内部控制与风险管理存在的问题,并根据COSO风险管理框架的八大要素(内部环境、目标制定★★★、风险评估、风险反应、控制活动、信息与沟通、监督)提出了相应的对策和建议。

:公司编制了《内部控制体系建设丛书》★★,其中第二册详细介绍了COSO企业风险管理框架及其应用方法。

COSO框架需要更具体的控制方法指导,以帮助组织更好地应对不断变化的网络安全环境和新挑战★★。

根据提供的信息★★,无法回答问题“如何有效整合COSO内部控制框架和风险管理框架以提高企业的风险管理能力?”。虽然我搜索到的资料中提到了COSO内部控制框架和风险管理框架的一些内容和演变,但没有具体说明如何将这两个框架有效整合以提高企业的风险管理能力★★。

:新框架明确了目标设定在内部控制中的重要性,强调了目标设定与内部控制的五大要素之间的关系。

COSO内部控制框架的最新版本是2013年发布的《内部控制—整合框架》(2013版)★。与1992年版本相比,2013年版本进行了多项重要更新,主要体现在以下几个方面:

:文章结合商业银行的特点★,提出了构建一套行之有效的风险管理体系的建议和措施,基于COSO模型进行分析。

:大型企业通常拥有更复杂的业务流程和数据系统,因此需要更全面和复杂的内部控制体系。COSO框架的广泛性使其能够适应这些企业的复杂需求。

:制造业的风险类型可能包括供应链风险、生产过程风险和质量控制风险。虽然COSO框架适用于各种行业,但制造业可能需要更多关注生产流程的控制和供应链管理。

:对于业务流程相对简单的中小企业,COSO框架可能显得过于复杂★,他们可能更倾向于使用更简化的框架。

★:内部控制主要关注于企业运营的效率和效果、财务报告的准确性和合规性★,而风险管理则更广泛,不仅包括这些内容,还涉及战略目标的实现、风险偏好的设定以及风险容忍度的管理★★。风险管理框架更加注重识别和管理潜在风险★★,以确保企业目标的实现。

:金融机构如银行★★★、保险公司和投资公司面临多种风险★★★,包括信用风险、市场风险、操作风险和合规风险。这些机构通常需要更复杂的内部控制体系来应对这些风险。

在实际应用中★★,许多企业从内部控制开始,逐步发展到全面的风险管理。例如,我国企业在引进COSO框架后,逐步完善了内部控制体系,并在此基础上探索全面风险管理的实践。

:国储铜事件是中国企业内部控制与风险管理的一个典型案例★,该事件揭示了企业在风险管理方面的不足★★★。

:COSO风险管理框架并未取代内部控制框架,而是将其整合其中。内部控制是风险管理的重要组成部分,是风险管理的基础★。良好的内部控制能够为风险管理提供坚实的基础★★★,而风险管理则进一步扩展了内部控制的范围★★,使其更加全面和系统。

COSO框架是基于原则的指导而非强制性要求★★,这可能导致主观评估影响一致性。

COSO内部控制框架和风险管理框架是企业管理和控制领域的重要理论基础,两者之间既有联系也有区别。

COSO内部控制框架最初于1992年由美国COSO委员会发布,其核心内容包括五个要素★:控制环境★★、风险评估、控制活动、信息与沟通以及监控★。该框架强调内部控制是一个动态的过程,旨在通过合理的程序和措施来实现经营效果和效率、财务报告的可靠性以及法律法规的遵循性。

美国审计总署(GAO)曾批评COSO框架的内部控制定义中缺乏保障资产的概念,认为这个框架对内部控制重要性的强调不够★,丧失了改善内部控制监督和评估的机会★★。

★★:新框架更加注重原则导向的方法★★★,明确了17项总体原则和82个相关属性★★★,这些原则与内部控制的五大要素紧密相连,帮助组织更好地设计和实施内部控制。

★:中小企业可能需要根据自身特点简化内部控制体系,重点突出关键控制点。COSO框架的广泛性也可能使中小企业感到难以实施★★★,因此他们可能更倾向于使用更详细的框架。

:新框架强化了公司治理的理念★★,强调管理层在内部控制中的判断和责任,以及董事会在监督中的作用。

定期评估所有业务实践,以确保维持控制★。可以引入自动化工具和技术来简化监控过程,减少人工错误和遗漏。

提供更具体的控制方法指导★★,帮助组织更好地应对不断变化的网络安全环境和新挑战★。例如,可以参考COSO发布的《网络时代的内部控制》参考性文件★,从网络风险评估★★★、识别并执行网络风险控制活动、形成并沟通相关高质量信息三个方面进行重点阐释。

:文章以抚顺石化公司为例,探讨了COSO企业风险管理框架在加工制造企业中的实际应用★★★,强调了企业需要识别和应对各种风险★★★,以确保经济利益和实现预期目标★★。

:对于业务流程复杂、操作多样的企业,COSO框架的广泛性可能带来实施难度。这些企业需要更多的指导和支持来确保内部控制的有效性。

如何有效整合COSO内部控制框架和风险管理框架以提高企业的风险管理能力?

:文章以美国COSO委员会的《企业风险管理整合框架》为理论基础★,探讨了风险管理理论在集团企业实践中的运用★,提出了改进建议和对策。

★★:上市公司需要满足SOX(萨班斯-奥克斯利法案)的要求,COSO框架被广泛用于帮助这些公司建立符合法规的内部控制体系★。COSO框架的五个组成部分(控制环境、风险评估与管理、控制活动、信息与沟通、监控)为上市公司提供了统一的内控标准★★★。

:将“监督★”改为“监控活动”,更准确地描述了内部控制的持续评估和改进过程。

:新框架扩大了财务报告的范畴,不仅限于传统的财务报告,还包括其他形式的报告,如非财务报告等。

在COSO框架中引入保障资产的概念★,确保内部控制不仅关注财务报告的可靠性★,还关注资产的安全和完整。

2004年★,COSO委员会发布了《企业风险管理——整合框架》,这是在1992年内部控制框架基础上的进一步发展★。风险管理框架不仅包含了内部控制的所有内容★,还扩展了其范围★★,引入了风险偏好、风险容忍度等概念★,并将风险管理与企业的战略目标紧密结合。风险管理框架强调风险管理是一个全面的过程,涉及企业董事会★★★、管理层及其他员工,贯穿于企业的各个层级和部门。

综上所述,COSO框架在不同行业中的应用差异主要体现在对风险类型的应对★、企业规模和复杂性的适应、法规遵从性要求以及实施难度和指导性需求上。

在设计和实施内部控制时,平衡财务报告和其他目标(如运营效率和合规性),确保所有目标都得到充分考虑★。

★★:制造业可能需要更多关注生产过程的控制和质量管理体系,以确保产品质量和生产效率★。

:新框架更加关注风险管理和基于风险的方法★★★,同时强调了技术发展对内部控制的影响。例如★★,新框架提到企业需要适应全球化市场、商业模式变化和信息技术进步带来的挑战。

实施持续的内部控制监控可能具有挑战性,一些组织可能难以持续评估其内部控制的有效性。

Copyright © 2023 杭州凯发一触即发(中国区)官方网站,凯发K8国际官网入口,k8凯发人生赢家一触即发锚具有限公司 All Rights Reserved.